martes, mayo 09, 2006

La "burbuja" de las punto-com

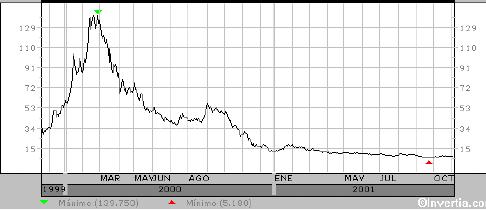

Como se observa en los gráficos (extraidos de The Economist), aunque las acciones en general aumentaron de valor durante los años 90, las oscilaciones de los valores tecnológicos fueron mucho más acusadas.

Podéis ver este fenómeno en detalle si consultáis en la Web la evolución de las cotizaciones en Bolsa de valores del sector tecnológico, que en los casos más acusados fue como en la figura siguiente, basada en datos reales.

Si la cotización de una empresa en Bolsa refleja las expectativas sobre su futuro, la conclusión que parece derivarse de estos gráficos es la de una enorme variación en el tiempo sobre las expectativas relacionadas con las empresas basadas en Internet, un fenómeno que se ha dado en denominar como la burbuja de las empresas punto.com, o a veces la burbuja Internet.

¿Cómo hemos de entender este cambio drástico en la evolución de las expectativas?

En la época de crecimiento de las cotizaciones, se suponía que lo que justificaba el respaldo de los inversores a las empresas punto.com (como Terra, Yahoo!, Amazon y similares) era su decisión de explotar a fondo las posibilidades de Internet. Se suponía que éstas habían de revolucionar todos los ámbitos de la sociedad, llegando a constituir "el tejido de nuestras vidas" (Castells (2001)), dando paso a una nueva economía y a una nueva era de prosperidad.

Cuando el valor en Bolsa de las empresas líderes en el mundo Internet pasó a principios de 2000 a ser sólo una fracción del que tuvieron, aún a pesar del aumento en la penetración y en la aceptación de Internet, a pesar de las mejoras en sus productos, ¿a qué referencia tendríamos que atenernos? ¿Tendríamos que revisar nuestras expectativas sobre Internet, o sólo las relacionadas con las oportunidades de hacer negocios con Internet? O bien, ¿tendríamos que concluir, como algunos han sugerido, que la explicación del fenómeno de las empresas punto.com es simplemente un episodio más en la historia de la especulación financiera?

La historia había conocido ya varias olas especulativas ligadas a la aparición de nuevas tecnologías y productos. En la década a partir de 1910 habían más de 150 empresas fabricando coches en los EEUU; en Mayo de 1882, tres años después de que Edison inventara la bombilla eléctrica, salieron a Bolsa 16 nuevas compañías eléctricas ; durante la década a partir de 1880 se tendieron más kilómetros de ferrocarril que en ninguna otra década de la historia, pero en los 1890 la proporción de kilómetros de ferrocarril en bancarrota era también la más alta de la historia. La mayoría de estas empresas pioneras han desaparecido, y las restantes, a pesar de la evidencia de que los automóviles y la electricidad han sido dos de los pilares de la era industrial, tampoco han sido una fuente de alegrías constante para sus accionistas. ¿Debería pues sorprendernos que se generara una burbuja alrededor de las empresas de Internet?

Profundizar en este fenómeno, como más adelante en otros relativos a la sociedad de la información, exige centrarse en la cuestión de las expectativas, cómo se generan, cómo evolucionan, quién las produce y quién las hace suyas y qué motivos impulsan a unos y otros. Es obvio que en el caso de la burbuja Internet los inversores que adquirieron acciones en la parte alta del ciclo no recuperaron su dinero; sus expectativas se verían sin duda defraudadas. En el balance final, sin embargo, las expectativas de otros agentes, posiblemente menos en número, cuyas expectativas se han visto satisfechas mucho más allá de lo que hubieran podido imaginar. (Recordad las cifras de la salida a Bolsa de Netscape).

De entrada, hay que subrayar que los responsables directos del auge de las empresas de Internet y de la causa de la nueva economía en la segunda mitad de los 90 no fueron sólo los especialistas en las tecnologías de Internet y en sus aplicaciones. La tecnología fue llevada casi literalmente en volandas por las finanzas. Michael Mandel, uno de los periodistas que ha cubierto con mayor lucidez la temática de la nueva economía, lo expresaba diciendo que: “Si la tecnología es el motor de la nueva economía, las finanzas son la gasolina”.

Podemos entender la burbuja de las empresas de Internet sin saber nada apenas de su tecnología, pero no sin comprender el esquema financiero que les proporcionaba combustible y energía. Pero tampoco eso es suficiente; el funcionamiento de un automóvil no es sólo cuestión de motor y combustible, sino también de conductores y mecánicos, y en alguna medida del trazado de las carreteras. No podremos comprender del todo el fenómeno de la burbuja sin tomar también en cuenta el factor humano y el entorno social en que tuvo lugar.

La asociación entre tecnología y finanzas no es nueva, sino que se remonta como mínimo a los principios del capitalismo. En el esquema de la economía industrial tradicional, el flujo de actuaciones y relaciones alrededor de la creación de una empresa podría esquematizarse como en la Figura. Del maridaje entre una innovación, un capital y un espíritu emprendedor nacía una empresa que generaba para sus clientes un producto o servicio. La aceptación de éste por parte de los clientes producía ingresos, y en algún plazo beneficios que, revirtiendo a los propietarios, podían utilizarse para reforzar la innovación y realimentar el ciclo. En nuestro entorno inmediato (el de Cataluña), muchas empresas han prosperado en base a este esquema, llegando incluso a convertirse en multinacionales sin necesidad de recurrir a los circuitos financieros de la Bolsa.

El entorno en que proliferaron las empresas de Internet en la segunda mitad de los años 90 tenía características estructurales muy distintas. El ciclo simple de innovación a empresa, de empresa a producto, de producto a cliente, y de ahí a la generación de beneficios y el retorno al capital se mantenía en teoría, pero en la práctica quedaba relegado a un segundo plano ante la influencia de dos circuitos financieros interconectados, que respondían a una lógica básica por completo diferente.

Durante la segunda mitad de los 90, el primer paso para lanzar una empresa de tecnología era construir y vender un plan de negocio, en muchas ocasiones incluso antes de disponer del producto o servicio que se pretendía vender. Este plan tenía invariablemente dos previsiones clave: se suponía que el mercado objetivo había de experimentar un gran crecimiento, y también que la empresa en cuestión conseguiría captar una cuota de mercado desproporcionadamente alta frente a la de sus posibles competidores. Un tercer componente habitual, aunque no tan generalizado, era subestimar los costes de captación de clientes necesarios para conseguir estos objetivos.

La lógica de base de previsiones como éstas, típicas de los planes de negocio que se fabricaban en el período de euforia al que nos referimos, puede hoy parecernos discutible, pero estaban entonces respaldadas por fuentes consideradas como de la mayor solvencia. El crecimiento de Internet y de las ofertas basadas había desbordado en el pasado todas las previsiones, por lo que cualquier previsión de futuro podía parecer casi igualmente razonable.

En paralelo, se aceptaba cuanto menos tácitamente que en los negocios relacionados con las tecnologías de la información la mentalidad de referencia era la denominada como winner-takes-it-all; el mercado podía crecer mucho, pero sólo admitiría dos o tres competidores relevantes.

Este tipo de estrategia era abiertamente apoyada por los teóricos de la llamada nueva economía, que postulaban que no todas las leyes económicas aplicables a los mercados de bienes físicos son válidas para los mercados de productos y servicios virtuales. Su argumento central es que en la producción de bienes físicos, los límites naturales a los aumentos de producción (p.e. la disponibilidad de materiales) hacen que los aumentos de escala sean progresivamente más costosos (técnicamente, este fenómeno se conoce como la ley de los retornos decrecientes).

La reproducción de bienes no físicos, como el software o las ofertas virtuales, no estaría sujeta a esta ley; en este caso el límite más relevante en la oferta estaría en los costes iniciales de investigación y desarrollo, o, como se acostumbra a preferir llamarlo, los costes asociados al conocimiento. Dado que estos costes no pueden ser fácilmente asumidos por los competidores potenciales, la empresa del sector del conocimiento que consiga captar una cuota importante de clientes tendría un monopolio virtual en el mercado . Por tanto, los planes de las nuevas empresas punto.com ponían tanto énfasis en su capacidad de generar una oferta diferencial como en la de atraer clientes los más rápidamente posible.

Sobre esta base, el lanzamiento de una empresa punto-com intentaba activar los circuitos financieros representados en la parte inferior del esquema de la Figura 2. Los promotores de la empresa buscaban el apoyo inicial de inversores profesionales, genéricamente designados como de capital riesgo. Estos inversores aportaban no sólo un capital inicial, sino también la credibilidad y la red de contactos necesarios para sacar la empresa a Bolsa y conseguir así los recursos para invertir en I+D y en marketing con la intensidad necesaria para ganar cuota de mercado muy rápidamente. De este modo, el efecto más notable de participación del capital riesgo para el nuevo empresario no era la aportación de un capital inicial, sino la de consolidar y hacer creíbles las predicciones de planes de negocio ultra-ambiciosos. Por otra parte, para los inversores de capital riesgo, la salida a Bolsa de las empresas de Internet, planificada generalmente en un plazo de menos de dos años desde el lanzamiento de la empresa, representaba la oportunidad de generar beneficios extraordinarios a muy corto plazo. A partir de 1995, las inversiones de capital riesgo en los EEUU, que durante la década anterior sumaban un total de unos 5.000 millones de dólares anuales, aumentaron rápidamente, llegando hasta los 100.000 de dólares en 2000.

Las consecuencias financieras de este primer circuito financiero son muy sencillas:

· La empresa que emite las acciones recaudaba como fondos propios la diferencia, por lo general muy considerable, entre el precio de salida y el valor nominal de las acciones (en el caso de Terra, 13 y 2 euros, respectivamente).

· Al colocar las acciones en el mercado, en su mayor parte entre inversores institucionales, los bancos de negocios recibían un porcentaje de los fondos recaudados.

· Los directivos de la empresa, y a veces también los empleados, cuya compensación incluía opciones a adquirir a precio reducido acciones de la empresa, se convertían de golpe en millonarios, por lo menos sobre el papel.

Hasta aquí, la lógica del proceso parece impecable, con la única duda de la solidez de la valoración inicial de la empresa, asunto sobre el que volveremos enseguida. Sin embargo, la mecánica de la salida a Bolsa de las empresas de Internet no acababa ahí, sino que su esencia consistía en activar un segundo circuito financiero, con un protagonismo mucho mayor de pequeños inversores.

En la fase expansiva de la burbuja, era casi obligado que las cotizaciones de la empresa que saliera a Bolsa subieran rápidamente muy por encima del precio de salida. Por ejemplo, las acciones de Terra que se habían ofrecido a 12 euros en el proceso de colocación llegaron a 34 euros el mismo día de su cotización, iniciando una escalada que les llevaría hasta los 140 euros pocos meses más tarde. La perspectiva de grandes beneficios a corto plazo atrajo a las Bolsas a muchos pequeños inversores (day traders), disparando así las acciones al alza y activando el segundo circuito financiero de la Figura 2, que en la práctica era independiente de la marcha de la empresa y de sus perspectivas de generación de beneficios.

Como en los famosos juegos de la pirámide, el esquema funciona a satisfacción de todos mientras los precios suben. Cuando se derrumban, normalmente mucho más rápidamente de lo que subieron, muchos de los que compraron en la parte alta del ciclo se quedan atrapados. Diríase que el combustible de este proceso no son realmente las finanzas, sino dosis considerabes de codicia canalizada y explotada a través de determinados circuitos financieros. Profundicemos en los detalles.

El punto de partida es que la constatación de que las cotizaciones de las punto.com más respetadas, como Yahoo! o Amazon, se dispararon más allá de cualquier expectativa previamente considerada como razonable. El debate sobre cómo valorar las acciones de las empresas de nuevas tecnologías saltó al primer plano cuando en Diciembre de 1996 Alan Greenspan, el chairman de la Reserva Federal de los EEUU, al que muchos han otorgado gran parte del mérito de la expansión sin precedentes de la economía norteamericana durante los años 90, manifestó públicamente su preocupación de que los mercados de valores podían estar experimentando una “exhuberancia irracional”. Esta observación, aparte de hacerle objeto de las críticas unánimes de los evangelistas de la nueva economía, fue en líneas generales ignorada; el índice Dow Jones, una media de los valores industriales, que estaba en ese momento a 6.400, continuó subiendo hasta alcanzar un máximo de 11.723 en Enero de 2000.

En el caso concreto de valoración de las acciones de las nuevas empresas de Internet, los métodos técnicamente más sofisticados llegan a concluir que sería posible, en un escenario de inversión a 10 años vista, que esas cotizaciones pudieran haber estado justificadas racionalmente, aunque sólo para un inversor a largo plazo y en el más optimista de los supuestos. Así pues, a mediados de 1999, muchos expertos coincidían en que, según las reglas clásicas de valoración, las únicas existentes y aceptadas como racionales antes de la era Internet, las acciones de Yahoo! y empresas similares estaban sobrevaloradas por lo menos en un factor 10 . A pesar de ello, muchos analistas cuya reputación se vería seguramente perjudicada si sus recomendaciones se tildaran de irracionales continuaban recomendando comprar Yahoo!. La solución a esta contradicción aparente fue, como era de esperar por otra parte, cambiar la definición de racionalidad.

Así se hizo. Para las empresas de alta tecnología se inventó lo que se dio en llamar la técnica de valoración relativa. Bajo esta nueva óptica, la recomendación de los analistas pasaba a tomar como referencia principal no cuál debería ser el valor razonable de las acciones, sino su opinión sobre si la probabilidad de que subieran o bajaran a corto plazo . Como resultado, algunos analistas se convirtieron en una especie de quiromantes y el mercado de las acciones de empresas de Internet, incluso de las más sólidas, en algo parecido a un mercado de apuestas, en el que la percepción de la realidad era más importante que la realidad misma.

Pero las condiciones de estas apuestas eran desiguales. De entrada, era ingenuo suponer que las recomendaciones de los analistas financieros fueran del todo desinteresadas. El circuito financiero de la Figura 2 es un negocio de gran volumen, que sigue su propia lógica, casi independientemente de la salud real de las empresas. Los costes anuales de las transacciones de valores en los EEUU se estimaban en unos 130.000 millones de dólares, que son ingresos para la industria financiera. No podemos pues descartar que la lógica a corto plazo de este circuito financiero, más que el atractivo de las tecnologías de Internet, más que los beneficios de las empresas, dominara la evolución de las recomendaciones de los analistas, y como consecuencia las reacciones de los inversores y la evolución de las cotizaciones. Un gestor de fondos de inversiones explicaba así en 1999 sus motivos para invertir en Yahoo!: “Compro estas acciones porque vivo en un universo competitivo, y no puedo competir si no lo hago. O participas en esta manía o te echan del negocio” (Fortune (1999a)).

Además, la participación de los inversores institucionales y los inversores particulares en el circuito financiero de las acciones no es equilibrada. Al acudir a la Bolsa, las nuevas empresas de Internet no colocaban más que una parte relativamente pequeña de su capital (típicamente alrededor del 20 al 30%), y sólo una porción de ésta se ofrecía a los inversores particulares. Esta política tenía varias consecuencias relevantes; en primer lugar, dado que la colocación de las acciones se apoyaba muchas veces con una intensa campaña de publicidad, se creaba una sensación de relativa escasez de acciones, que a su vez realimentaba positivamente la demanda, contribuyendo a que el precio de las acciones subiera muy rápidamente tras la colocación, algo que se consideraba casi obligatorio para juzgar como un éxito la operación de salida a Bolsa.

Este criterio de éxito puede parecer paradójico a primera vista. La cotización de 175 compañías de Internet que salieron a Bolsa en los EEUU durante los primeros nueve meses de 1999, subió en media un 75% durante los primeros días después de la oferta pública. Como resultado, sólo un 40% aproximadamente de los fondos aportados por los inversores acabó finalmente en las empresas que supuestamente habían de utilizarlos. En el caso de Terra, como ya se ha comentado, las acciones ofrecidas inicialmente a 12 euros se cotizaron a 34 el primer día de la salida a Bolsa; a las arcas de Terra fueron a parar sólo 12 euros por acción, menos los gastos inherentes a la colocación; el resto hasta los 34 euros fueron plusvalías directas para los que, habiendo obtenido acciones en el proceso de colocación, las vendieron en el primer día.

Parece razonable que los inversores institucionales y los comisionistas que les asisten consideraran que la colocación había sido un éxito cuando se generaban estas rapidísimas plusvalías, dado que ellos estaban idealmente posicionados para acaparar la mayor parte. Pero, ¿por qué las compañías no se quejaban de no haber recibido más que una parte de la inversión dispuesta a comprar sus acciones? Seguramente la explicación habría que buscarla en las stocks options asignadas al personal directivo, cuyo valor crecía con la cotización de las acciones.

Además, era precisamente la percepción de que la colocación había resultado un éxito, de que abundaban los inversores peleando por obtener unas acciones escasas que además podían revalorizarse rápidamente, lo que atraía al mercado a los inversores particulares. Durante el período de crecimiento de la burbuja, la mayor parte de las transacciones de las empresas punto.com eran compras y ventas de pequeños paquetes; así y todo, el total de las acciones en Bolsa de una empresa como Amazon podía cambiar de manos dos veces por semana en base a un número elevado de estas pequeñas transacciones.

El proceso de pinchazo de la burbuja puede entenderse como el resultado de ajustar las expectativas a la realidad. Una vez iniciado el ciclo alcista, los inversores se mueven en función de los acontecimientos pasados, no de una predicción razonable de los futuros. En 1999, tres años después de la observación de Greenspan sobre la exhuberancia irracional, y con la Bolsa en plena subida, los inversores particulares confiaban, según las encuestas, en obtener un beneficio medio del 22.6% anual. Los expertos, sin embargo, argumentaban consistentemente que esas expectativas estaban sobrevaloradas.

Esta sobrevaloración era general en los valores cotizados en Bolsa, pero resultaba todavía más acentuada para las empresas de Internet por varios motivos. El primero, y quizá el más relevante a corto plazo, era que el crecimiento de la demanda de Internet y de las nuevas ofertas basadas en Internet no crecía al ritmo suficiente para hacer viables a todas las nuevas empresas que se habían lanzado al mercado; consecuentemente, las más débiles empezaron a incumplir sus planes de negocio, generando dudas sobre la capacidad del resto para cumplir los suyos. Por otra parte, la generación de nuevas ideas y modelos de negocio alrededor de Internet llegó naturalmente a su límite, por los que los inversores de capital riesgo se encontraban con menos ideas innovadoras que llevar financiar y llevar a la Bolsa.

Por último, quizá el factor más relevante, empezaron a generarse dudas sobre la rentabilidad de las inversiones masivas de las empresas en ordenadores y equipos de comunicaciones y también sobre la tasa sostenible de penetración en el mercado residencial de Internet y ofertas basadas en Internet. Por tanto, del mismo modo que la creencia en que los efectos benéficos de las tecnologías de la información harían crecer la economía, la productividad de las empresas y el bienestar en general, las incertidumbres sobre la magnitud precisa de estos efectos retrajeron primero la inversión y el consumo de tecnologías, y finalmente el ciclo económico en general.

Ante la incertidumbre sobre las expectativas del sector de tecnología, los grandes inversores profesionales e institucionales, como los fondos de pensiones que gestionan centenares de miles de millones de dólares de sus clientes, reaccionaron como se espera de ellos en esas circunstancias. Se ha puesto repetidamente de manifiesto que el gran capital, el capital de los grandes inversores, es cobarde, o si prefiere, prudente, y a la vez despiadado. Cuando los grandes inversores juzgan que el riesgo que corren es demasiado alto, deshacen sus posiciones con rapidez, discreción y por sorpresa, y no se detienen en recoger los cadáveres que quedan en el campo de batalla. En un mercado estrecho, como lo es el de las acciones punto.com, los inversores particulares no pueden absorber los títulos que se ponen en el mercado después de órdenes de venta masivas por parte de inversores institucionales, y las cotizaciones se desploman. Quienes más pierden son, lógicamente, los últimos en salir o los que no pueden salir. Se acaba la gasolina, se acaba la expansión.

¿Qué debemos aprender de esta historia? En primer lugar, que los fenómenos complejos, como la presencia de nuevas empresas en los mercados de valores, exhiben raramente un comportamiento lineal e intuitivo; la relación causa-efecto no es muchas veces evidente, y en cualquier caso pequeños cambios en las causas pueden producir grandes efectos. Tendremos ocasión de volver sobre este tipo de comportamientos en capítulos posteriores.

También que, aunque superficialmente la historia de las punto-com tenía como motor las innovaciones relacionadas con Internet, su comportamiento estuvo influido de modo decisivo por las reglas de juego a corto plazo de las finanzas. Al principio de su discurso sobre el comportamiento exhuberante del mercado, Alan Greenspan citaba un axioma que, viniendo del Presidente de la Reserva Federal americana, seguramente conviene tomar como una tautología: “En el fondo, el dinero –sirviendo como un depósito de valor y un medio de intercambio – es el lubricante que permite a una sociedad organizarse para conseguir el progreso económico”. Lo cual significa también que, a medio o largo plazo, también será en primera instancia la lógica de los circuitos financieros la que condicione la evolución de las empresas de Internet y de la sociedad de la información en general, al menos mientras se siga identificando progreso económico con progreso a secas.

Pero esas reglas de los circuitos financieros son distintas según se orienten al corto o al largo plazo. A corto plazo, las finanzas canalizan codicia, en gran medida al por menor; a medio plazo, construyen poder. Después del episodio de la burbuja, los únicos ganadores no son sólo los inversores (incluyendo los de capital-riesgo) que apostaron a corto plazo y los comisionistas de toda índole; las empresas que han sobrevivido a la escabechina tienen no sólo una posición de liderazgo en su sector, sino también impresionantes reservas de dinero en efectivo, siguiendo un modelo en el que Microsoft fue pionero en su día. Estas reservas de efectivo tienen una doble utilidad para una período como el que se avecina: por una parte permiten mantener los gastos de I+D y los relacionados con la innovación por encima de los que están al alcance de otros competidores.

Si aceptamos la visión de que los mercados financieros son uno de los escenarios en los que se construyen posiciones de poder a medio y largo plazo, podemos concebir otro ángulo verosímil de la historia de las empresas punto.com. Ante la evidencia de una innovación, como la de Internet, con el potencial de modificar a fondo las reglas de funcionamiento de las empresas y de crear nuevos mercados, los generales del capital fomentan que los pioneros se lancen a la arena de un estadio que, al fin y al cabo, ellos mismos han construido. Ganan, como ya hemos visto, con la salida a la Bolsa de las empresas que lo consiguen, pueden seguir ganando a medida que inversores más arriesgados o más incautos siguen comprando acciones independientemente de su precio, saben cómo escoger el momento en que vender y provocar la caída de los mercados, y cuando ésta se produce pueden comprar a precio de saldo los restos de aquellos a quienes ellos mismos deniegan la financiación para sobrevivir.

Algunos han apuntado que el fenómeno es tan típico de la cultura americana como la fiebre del oro que vemos reflejada en los westerns; otros apuntan que todos los desarrollos económicos relevantes en los EEUU se han financiado en base a mercados de comportamiento irracional. Sin embargo, creo que deberíamos retener que los estadounidenses llevan décadas demostrando que saben cómo jugar las cartas del poder; en palabras de un inversor de capital riesgo, “Lo que es distintivo de nuestra economía es que, ante la elección de ser eficientes con el capital o ser eficientes con el tiempo, valoramos el tiempo. El resultado es que nos movemos más rápido, y por eso ganamos” (Fortune (2000)). Por otra parte, esta cultura aparece y se mantiene espontáneamente, sino que es cultivada y favorecida por el entorno social y especialmente el institucional. Es innegable, por una parte, que la sociedad norteamericana admira el riesgo, venera a los triunfadores y es magnánima con los caídos siempre que sigan intentando triunfar. Por otra parte, no es menos cierto que, en el caso particular de Internet, como en ocasiones precedentes en la era industrial, la Administración Clinton estableció las condiciones que hicieron posible y favorecieron la burbuja (Samuelson (2001)); una manifestación de ello es también claramente visible en el episodio de las operadores de telecomunicaciones de fibra óptica y banda ancha, que repasaremos más adelante.

Propuestas

¿Cuántos puntos de vista podéis distinguir para valorar esta historia de la burbuja? ¿La valoración de esta burbuja es igual desde todos los puntos de vista? ¿Desde cuáles sería positiva? ¿Desde cuáles negativa?

¿Podríais conceptualizar esta historia utilizando el esquema de intereses, prácticas, objetivos, instituciones, etc. que introduje en el bloque de teoría social?

Desde nuestra perspectiva local, lejos de la realidad norteamericana, ¿qué lecciones podemos extraer desde esta óptica para valorar el auge y la caída de las empresas punto-com? Creo que por lo menos tres. La primera es que el protagonista de la historia no es la tecnología, ni siquiera el maridaje de la tecnología y las finanzas, sino una lucha de personas y colectivos que ponen en juego pasiones, virtudes y defectos, de las que impregnan tanto a la tecnología como a los circuitos financieros. La tecnología y las finanzas son en este caso como les hacen comportarse los humanos que las manejan.

Un segundo punto a resaltar es que el tornado de las punto.com no ha disminuido las posibilidades de futuro de Internet, que siguen existiendo, ni ha destruido a todas las empresas de Internet, sino sólo a las más débiles. De hecho, las empresas que han resistido, como Amazon y sobre todo eBay, son comparativamente más fuertes que antes, aunque sólo sea por la ausencia de competidores. Y competir directamente con ellas será muy difícil, porque atesoran dos recursos escasos: una marca prestigiada y dinero en efectivo para desarrollar su negocio aún en ausencia de nuevos inversores.

La tercera, complementaria a la anterior, la aprendimos ya desde pequeños en los patios del colegio: si uno no es el más fuerte ni el más pendenciero, debe intentar escoger en lo posible el lugar, el momento y si es posible las condiciones de la pelea, y condicionarlos para hacer el mejor uso de sus recursos y de las flaquezas del adversario. Desde nuestra óptica local, en este caso de la Cataluña, esta elección está todavía pendiente; es de temer que también lo esté desde una óptica española, o incluso europea.

Nos queda un bloque para completar esta revisión de la e-conomía. Será sobre lo que se llamó una vez "la paradoja de la productividad", una paradoja que está dejando de serlo. Pero iros haciendo a la idea de que el fenómeno financiero que está detrás de esta historia de la burbuja está también detrás del fenómeno de la globalización, del que hablaremos en la próxima clase.

Hasta la próxima.

![]()

.0.jpg)