martes, mayo 30, 2006

Tecnología y sociedad se co-producen

David Noble (1977)

“Like most beliefs which appear to be self-evident, they remain obvious only as long as we refrain from examining the assupmtions that underpin them”

Bauman y May

La relevancia de la tecnología en nuestas sociedades, en nuestra vida diaria, nos parece hoy un hecho evidente. Tan evidente que apenas le prestamos atención. Ello es más evidente cuando pensamos no en las tecnologías emergentes, algunas de las cuales pueden establecerse definitivamente entre nosotros, sino en tecnologías que ahora están consolidadas, pero que en un tiempo no existieron.

La electricidad sería probablemente el ejemplo más extremo. Os propongo un experimento pensado. Imaginad que intentáramos llevarnos, como estirando de un hilo, el sistema eléctrico del planeta. ¿De cuántas cosas, muchas de ellas no tecnológicas, estaríamos estirando?

La cuestión es que la electricidad, como muchas otras tecnologías y muchos artefactos cosntruidos a raíz de avances tecnológicos, está intensamente implicada en el sistema de relaciones que conforma la sociedad. En las de producción y consumo, por supuesto. Pero también en las de experiencia (las redes de comunicaciones, por ejemplo, utilizan energía eléctrica). También en las de poder. La TV exige electricidad. Los mecanismos de comunicación y control utilizan electricidad. De este, modo, mezclada en todos los planos de la relación social, esta tecnología y la sociedad son hoy imposibles de separar en la práctica.

Pero hubo un tiempo en que este maridaje no existía. Y si ahora existe, es porque se ha ido construyendo en el tiempo. De un modo del que somos escasamente conscientes este maridaje no ha existido siempre. Por tanto, se ha construido, y se ha construido socialmente.

Somos poco conscientes de esta construcción. De entrada, nos cuesta imaginar cómo vivir sin tener estas tecnologías y esos artefactos tecnológicos a nuestra disposición. No sólo la electricidad. Los de nuestra edad recordamos todavía un tiempo en que los plásticos no existían. Repetid, aplicándolo al plástico, el experimento pensado que os proponía antes. Las tecnologías y los artefactos cambian nuestra manera de pensar y de ponernos en relación con el mundo.

Este es un primer aspecto a destacar. En el proceso mediante el cual “tecnología y sociedad se co-producen”, asociamos de inmediato tecnología con innovación.

Quisiera añadir aquí una precisión terminológica. Innovación es más que invento. Una innovación, que puede tener un invento como punto de partida, se produce cuando la consecuencia es un cambio de comportamiento. En cualquier de los planos sociales relevantes: en las prácticas de producción, en las de consumo, en las de experiencia, en las de poder. Si esos cambios no se producen, el invento es menos interesante y sus consecuencias, menores. Exagerando un punto la nota, pensemos en los inventos del TBO, que nos maravillaron y divirtieron a algunos cuando éramos niños.

http://www.delcomic.es/museo/mono/inventos.htm

Cuando se adopta ese concepto de innovación, el inventor pierde una parte de su protagonismo. La intensidad con que se adopte un invento no depende sólo del inventor, sino de factores sociales que él no controla. De hecho, se empieza a considerar que el análisis de cómo un grupo social adopta algunas tecnologías da pistas sobre las características de ese grupo; como si le hiciéramos una radiografía.

En lo referente a la conexión a Internet y el uso de la banda ancha, por ejemplo, las encuestras muestran consistentemente que el principal motivo que manifiestan los que no se conectan es la falta de interés. Otras cuestiones, como el acceso físico a la conexión, e incluso el precio, parecen mucho menos importantes. Motivar a los no motivados no será una cuestión de tecnología.

En cualquier caso, si aceptamos que la clave innovación es inducir cambios de comportamiento, y recordamos (de las píldoras de teoría social) que “es el significado el que determina la acción”, entender la innovación exige entender los propósitos de los innovadores. Tanto si innovan en la producción de las tecnologías como en sus aplicaciones. Esos motivos pueden no ser evidentes, pero existen. No se innova por casualidad. Picasso se preocupaba de que cuando llegara la inspiración le pillara trabajando. La inspiración puede ser casual, dependiente de las musas, o tal vez un regalo gratuito de la Divinidad. Quizá no podamos entenderla. Pero si nos pilla trabajando es porque habíamos decidido estar trabajando. Y además, después de la inspiración solemos necesitar la voluntad, la decisión, la motivación de continuar trabajando. Para perfeccionar la idea; para reproducirla; para venderla. Nada de esto es casual.

El objetivo de esta digresión es preparar la puesta en escena de dos mitos sobre la tecnología, que los estudios de Ciencia, Tecnología y Sociedad se han encargado de desmontar.

- El mito de la tecnología autónoma. Entra en escena cada vez que alguien se refiere a “la evolución imparable de la tecnología”, o algo similar.

Se trata, de hecho de un abuso de lenguaje, pero de un abuso peligroso. Es habitual (y metodológicamente útil) personificar la tecnología y los artefactos tecnológicos, convirtiéndolos en lo que Bruno Latour ha denominado como “actantes”. Pero también peligroso, porque se ocultan datos que a veces conviene resaltar. Las pistolas, por ejemplo, no disparan; son los pistoleros los que lo hacen. Los aviones no vuelan; son las líneas aéreas y los sistemas de control de tráfico aéreo, además de las leyes de la Fisica, los que hacen que los aviones vuelen.

Este abuso de lenguaje es más común de lo que debiera. En 1993, cuando intentaba orientar sus políticas hacia las tecnologías de la información, un informe de la Comisión Europea sostenía que:

“En la actualidad el mundo está asistiendo a una mutación de los sistemas de producción, la organización del trabajo y las pautas de consumo cuyos efectos van a ser comparables a los de la primera revolución industrial. Esta mutación se debe al desarrollo de las tecnologías de la información y las comunicaciones. [...] Sería inútil encerrarse de nuevo en una disputa sobre el ‘maquinismo’ como la que se produjo en la primera revolución industrial. La difusión de nuevas tecnologías en el mundo es inevitable”.

“Libro Blanco sobre Competitividad y Empleo : Retos y Pistas para Entrar en el Siglo XXI” (Comisión de las Comunidades Europeas (1993).

Quizá lo sea. Pero el hecho es que en EEUU se difunden las tecnologías de la información se difunden más rápidamente y se utilizan más intensamente que en Europa. Las mismas tecnologías. ¿Cómo lo explicamos?

- El mito del determinismo tecnológico. Según este mito, la tecnología evoluciona según SUS propias reglas, que de algún modo serían intrínsecas a las características de la propia tecnología.

Es habitual que esta posición se complemente con la propuesta de que esas reglas hay que respetarlas, para no obstaculizar así la evolución de la tecnología.

Hay bastantes evidencias en contra de esta postura determinista. La que para mí es más convincente es la que muestra la gran cantidad de desarrollos tecnológicos que han sido desarrollados o impulsados por los usuarios de la tecnología, no por sus inventores originales. El correo electrónico o el navegador, por citar sólo dos ejemplos, se desarrollaron desde la comunidad de usuarios de Internet.

Además, conviene tomar también en cuenta que los inventores o innovadores son personas, sujetos con querecias, intereses y ambiciones como todos nosotros, dotados de libre albedrío y también sujetos a las influencias de su entorno social y de relaciones. No son instrumentos del desarrollo de la tecnología; son los actores principales.

Este proceso de innovación y evolución no está exento de conflictos. Ciñéndonos sólo al caso de la energía, los conocemos en el caso de las centrales térmicas (por la contaminación que generan), o en de las centrales nucleares. Pero existen también al respecto de la energía eólica (Ver, por ejemplo, http://es.wikipedia.org/wiki/Energ%C3%ADa_e%C3%B3lica). Seguro que podéis aportar más ejemplos.

Hay muchos ejemplos de todo eso al respecto de tecnologías ya maduras. Pero, en lo que hace referencia a las tecnologías de la información, muchos de los procesos de generación de tecnologías, de asimilación de las mismas y de formación de políticas al respecto de ambas cosas están todavía en marcha. Por eso es importante tomar conciencia de que muchos de los mecanismos “sociales” subyacentes a estos procesos pueden ser similares a los que se pusieron en su momento en juego en relación con otras tecnologías. Veremos ejemplos.

Resumiendo. Si no podemos ni siquiera pensar en separar quirúrgicamente tecnología y sociedad, deberíamos aceptar que no podemos pensar en ambos conceptos por separado, como si fueran independientes.

Si así y todo, por falta de otro lenguaje u otros instrumentos conceptuales, continuamos usando esas dos palabras, retengamos entonces que tecnología y sociedad se co-producen. Adoptando las tecnologías, la sociedad cambia. Como ha asimilado tecnologías a progreso, la sociedad favorece el que las tecnologías progresen.

La consecuencia práctica, que abordaremos en la última clase, dedicada a las políticas de sociedad de la información, es que en cada entorno local se ha de pensar conjuntamente en las tecnologías y en las condiciones y condicionantes del entorno. De lo contrario, la realidad acaba chirriando.

Incidencia : Clase Anulada Jueves 1 de Junio

Debido a un viaje imprevisto, la clase del próximo Jueves, 1 de Junio, queda anulada.

L@s alumn@s que quieran recuperarla pueden enviarme un mensaje con su propuesta.

Las notas sobre el material que hubiéramos comentado en esa sesión (Telecomunicaciones y sociedad) se publicarán en el blog en los próximos días.

Lamento sinceramente los inconvenientes.

Saludos a tod@s.

domingo, mayo 21, 2006

Trabajo Final

Tema

El tema puede ser a elegir por el alumno, pero siempre relacionado con la temática del curso.

- Los alumnos que escojan tema deberán enviarme antes del 8 de junio una propuesta del trabajo, con una extensión máxima de un folio, en el que hagan constar su objetivo, un esbozo de índice, y las fuentes sobre las que propongan basarse.

- Enviad las propuestas a ricardo.ruizdequerol@upf.edu.

Para los alumnos que prefieran un tema seleccionado por el profesor, el tema es el siguiente:

Friedman versus Drucker

Peter Drucker nos dice que lo que caracteriza a la sociedad del futuro son nuevas instituciones, teorías, ideologías y problemas. Describir, analizar y comentar cuáles de estos elementos aparecen (o no) y cómo en el libro de Friedman.

Extensión (para todos)

10 a 20 folios a un espacio.

Otros extremos

- La fecha límite para la entrega de los trabajos es el Jueves 29 de Junio, a las 24.00 horas.

- Las citas o textos extraidos de otros trabajos deben señalarse como tales, citando la fuente.

- La presentación de un trabajo en el que se detecte “plagio” de otro previamente publicado conllevará automáticamente una calificación de suspenso en la asignatura.

miércoles, mayo 17, 2006

Valores e ideologías

Hagamos una lista de valores, o cualidades, que se pondrían en juego para considerar positiva la globalización. Mi lista incluiría:

- La Economía lo primero de todo

- Crecer es siempre mejor que quedarse estancado

- El crecimiento es progreso

- Flexibilidad como cualidad positiva

- Movilidad como cualidad positiva

- Competir para sobrevivir

- Un éxito global es mejor que un éxito local

Habría más.

Haceros ahora una lista de valores, o cualidades, que se pondrían en juego para calificar como positivo el tránsito hacia la sociedad de la información.

Finalmente, comparad ambas listas. ¿Encontráis mucha similitud entre ambas?

Si alguien sostiene que es imposible estar a favor de la sociedad de la información y en contra de la globalización, ¿qué le contestaríais?

Enviadme vuestros comentarios.

Ideologías en la globalización

Definiremos ideología como un conjunto de ideas y valores comunes en una sociedad, que se consideran como válidos sin necesidad de cuestionarlos en sí mismo, ni en sus fundamentos ni en su justificación. Una de sus características es que “Los elementos de base de una ideología permanecen casi siempre implícitos. Las ideas fundamentales son tan evidentes y omnipresentes que no necesitan ser expresadas: lo esencial se da por supuesto. [...] Constituyen las categorías de base, los principios operatorios del enrejado de la conciencia, en resumen, las coordenadas implícitas del pensamiento común”.

Desde este punto de vista, pueden identificarse varios rasgos ideológicos subyacentes a la globalización.

La globalización es economicista

Definiremos el “economicismo” como la primacía que la lógica interna de la economía adquirió primero sobre la política y posteriormente sobre las finalidades sociales. El predominio gradual del economicismo se produjo en paralelo con el tránsito hacia la sociedad industrial. Tras el colapso del sistema soviético y la correspondiente pérdida de autoridad moral de los planteamientos en que se apoyaba, economicismo y capitalismo pueden en la práctica considerarse como equivalentes en los países occidentales.

El impulso a la globalización es esencialmente economista. Lo veremos más en detalle al comentar el artículo de The Economist sobre la globalización que os recomendé como bibliografía.

La globalización es globalista

El planteamiento de una sociedad economicista que prima ante todo la cantidad, ha conducido de forma natural a que los principales agentes económicos, que dentro de esta lógica son en su mayor parte capitales privados, busquen actuar a la mayor escala posible. Al haberlo conseguido a lo largo del siglo XX, conforman una sociedad que es no sólo global, sino también globalista. Es global en tanto que lo son las actuaciones en múltiples planos determinantes (p.e. mercados globales, mecanismos financieros globales, legislación global, medios de información globales, etc.). Pero es además globalista por cuanto la ideología imperante consagra la supremacía del mercado mundial frente a otras consideraciones u objetivos de orden político o social.

Pudiera pensarse que los términos economicista y globalista resultarían prácticamente equivalentes. No lo son en absoluto. Aceptar su equivalencia supondría aceptar también implícitamente que los mercados, todos los mercados, se expanden y consolidan de modo natural, y por tanto acaban siendo, también de modo natural, globales.

Pero lo cierto es que la sociedad actual es globalista como resultado de una voluntad explícita de que acabe siéndolo y de políticas que desarrollan esta voluntad, que viene desde lejos. Los mercados libres nunca se hubieran formado si no se hubiese permitido que las cosas funcionasen a su aire; el laissez-faire que subyace a las propuesta de mercado fue impuesto desde los Estados.

En palabras de Manuel Castells, “ni la tecnología ni la economía privada podían haber desarrollado por sí solas la economía global. Los agentes decisivos para establecer una nueva economía global fueron los gobiernos y, en particular, los gobiernos de los países más ricos, el G-7 y sus instituciones internacionales auxiliares, el FMI, el Banco Mundial y la OMC”.

La globalización es Informacionalista y TIC-ista

Las sociedades del siglo XX se convirtieron en informacionales por cuanto la gestión de la información es imprescindible para conseguir aumentos sostenidos de producción. (No olvidemos que a mediados de los 80, algunos autores caracterizaban la sociedad de la información como “la revolución del control (de procesos)”.

Dando una vuelta de tuerca a la evolución de los modelos, la gestión de la información es también necesaria como soporte del proyecto mismo de globalidad, que persigue una acción en tiempo real coordinada a gran escala. La definición de sociedad informacional que introdujimos en su momento (“El término informacional indica el atributo de una forma específica de organización social en la que la generación, el procesamiento y la transmisión de la información se convierten en las fuentes fundamentales de productividad y poder”) adquiere aquí un sentido pleno.

Yo apuntaría además que se está iniciando un proceso de una nueva vuelta de tuerca. De una parte, la industria de las Tecnologías de la Información y las Comunicaciones (TIC) ha representado la principal fuente de crecimiento durante los años 90 en países como los EEUU, Finlandia o Corea. Como consecuencia, todo lo que suponga favorecer la expansión de esta industria y su mercado se considera beneficioso y útil en sí mismo.

Además, parece estar teniendo lugar una transformación de la sociedad informacional, en la que la información tenía carácter utilitario o instrumental, a una sociedad informacionalista, en la que se intenta consagrar la producción y el uso (o consumo) de información como un valor en sí mismo, que supuestamente se auto-justifica de forma evidente. En la revolución industrial el capitalismo de mercado llevó a la creación de mercados del trabajo, la tierra y el dinero. En el proyecto de sociedad para el siglo XXI, a medida que se perciben cada vez más nitidamente los límites de políticas económicas basadas en la explotación sin contrapartidas de recursos materiales, cobra fuerza la idea de perseguir también la creación de mercados para la información y el conocimiento, que quizá se podrían también calificar de “mercancías ficticias”.

Se conforman pues dos tendencias entrelazadas. Por una parte, las TIC se idealizan en relación a la información de modo similar a como la máquina se idealizó al respecto de la producción de bienes materiales. Así pues, por analogía con el maquinismo descrito por algunos autores designaríamos como TIC-ismo la veneración que la sociedad actual tiende a profesar hacia las TICs.

En paralelo, el informacionalismo persiguiría, apoyándose en las TIC, la articulación de una sociedad de mercado global para el intercambio de información.

Ambos, informacionalismo y TIC-ismo se configuran como rasgos de identidad profundos del proyecto de Sociedad de la Información y el Conocimiento; ambos nacen como continuación del economicismo y globalismo y a la vez les sirven de refuerzo.

Finale

Me pongo como ejercicio, que compartiré con vosotros, identificar trazos de estas ideologías en el artículo de The Economist. Os pido, en cambio, que hagáis el mismo ejercicio sobre el libro de Friedman.

Hasta la próxima.

Sobre la globalización

“La capacidad de determinados agentes sociales para funcionar como una unidad en tiempo real o escogido a escala planetaria”

De este modo, globalización es más que internacionalización. El imperio español fue internacional, pero no global en el sentido que estamos comentando, porque carecía de la capacidad de actuar como una unidad en tiempo real.

Es obvio que las tecnologías de la información y la comunicación son un sustrato imprescindible para los agentes globales, justamente porque proporcionan la capacidad de actuar sincronizadamente en tiempo real.

Es importante subrayar que la globalización es un fenómeno que abarca varias facetas en paralelo. Como mínimo podemos distinguir las siguientes:

- Comercial

- Económica y financiera

- Científico-Técnica

- Cultural

- Política

Globalización económica y financiera

Algunas de las actividades económicas, especialmente las financieras, funcionan ya a escala global. Los principales mercados financieros mundiales, en Japón, en Londres, en Frankfurt, en Nueva York, están interconectados globalmente por medios técnicos, y también por los intermediarios que ejercen una función de arbitraje continuo entre los mercados locales.

Este mercado financiero global, sujeto a sus propias reglas, está alimentado por un flujo enorme de capitales circulantes, que se mueven constantemente por la redes en busca de la mejor oportunidad para invertir, en cada momento, donde sea. Se calcula que este capital “flotante” genera diariamente transacciones financieras por valor de 1.000.000.000.000 dólares.

El poder potencial de este volumen de dinero, una parte del cual es abiertamente especulativo. Os animo a consultar, aunque sea por encima, el perfil de George Soros, uno de los especuladores financieros de mayor renombre.

(Ver http://en.wikipedia.org/wiki/George_Soros o http://www.sorostrading.com/ ). ¿Qué os parece?

No toda la actividad económica es global

Hay actualmente una enorme concentración de creación de valor y de riqueza en actividades fuertemente globalizadas. En particular, 50.000 empresas multinacionales o transnacionales, con más de 400.000 subsidiarias, que dan trabajo a 120 millones de empleados. Representan el 30-40% del PIB mundial, y 2/3 del comercio mundial.

Pero pero muchas actividades económicas siguen siendo predominantemente locales. De los 6.000 millones de habitantes de la Tierra, trabajan aproximadamente la mitad. De estos, el 50% lo hacen en actividades agrícolas, y de éstos el 50% no sobrepasan el nivel de subsistencia.

Sólo el 10% de la fuerza de trabajo mundial está condicionada globalmente. El capital puede moverse mucho más libremente que los trabajadores, y puede organizarse globalmente con mucha más facilidad que los trabajadores. Los sindicatos son mucho más locales que los fondos de inversión. ¿Podríais citarme alguna huelga global?

Zigmunt Bauman, cuyo libro sobre la globalización os recomiendo, distingue a este respecto entre “turistas” y “vagabundos”. Los “turistas” se mueven por el mundo y se aposentan en el mundo como y cuando quieren; por trabajo o por placer. Los “vagabundos”, en contraste, se mueven en busca de un lugar donde puedan establecerse y subsistir. Y eso, los que tienen suerte. Muchos no pueden ni moverse del lugar en donde malviven. Leed los periódicos, y buscad ejemplos.

Globalización del conocimiento y la tecnología

- La Ciencia y la Tecnología funcionan en redes globales.

- Los países de la OCDE concentran más del 80% de los recursos de Ciencia y Tecnología del planeta.

- Las 10 primeras universidades de los EEUU concentran más recursos que todas las de Africa y Asia juntas (excluyendo Japón y Corea).

Muchos proyectos de investigación son ejemplos de colaboración de elites internacionales de científicos y técnicos. Ejemplos: en el aeroespacial, en la fusión nuclear, en la decodificación del genoma humano, en la física de altas energías. (¿Podéis aportar más ejemplos?).

Instituciones de la gobernancia global

Los Estados se transforman, y ceden cuotas de poder a instituciones supranacionales:

- Comunidad Económica Europea

- Banco Central Europeo

- Organización Mundial del Comercio (WTO) (http://www.wto.org/)

- Fondo Monetario Internacional (http://www.imf.org/)

La creación del Euro es uno de los ejemplos más recientes y cercanos. Los Estados englobados en la zona euro ya no controlan su política monetaria, que se ejerce desde el BCE.

Movimientos de la contra-gobernancia global

Hoy en día sólo hay dos superpotencias reales: Los EEUU y la opinión pública.

Las ONG y los movimientos contra-globalización son ya poderes globales, con una influencia perceptible. Y también se coordinan globalmente, como las instituciones para-gubernamentales (WTO, IMF) a las que muchas veces se oponen.

Podéis ver un ejemplo en http://www.attac.org/indexes/

Ejercicios

Probad de estudiar cómo encajan estas facetas de la globalización en los esquemas de las cinco píldoras de teoría social que coméntabamos hace unas semanas.

Alternativamente, ¿cómo os encaja este apunte sobre la globalización con las teorías, problemas, ideologías e instituciones de que nos hablaba Peter Drucker?.

O bien, ¿de qué aspectos de la globalización no nos está hablando (o no tan abiertamente) nuestro amigo Friedman en su descripción de la tierra plana?

Y, finalmente, ¿podríamos decir que la globalización es consecuencia de los avances en las TIC? ¿Y a la inversa? ¿Preferíaramos concluir que globalización y tecnologías de la información se co-producen?

(Anticipo que en un próximo bloque compartiré con vosotros un apunte sobre las ideologías de la globalización).

martes, mayo 16, 2006

Globalizaciones (1.0 a 3.0)

Este asunto, la globalización, se ha puesto de actualidad durante los últimos años, a veces de forma muy aparente, como en las manifestaciones anti-globalización que de cuando en cuando se producen en las ciudades del mundo en la que se reúnen los dirigentes económicos mundiales, o las cúpulas de organizaciones como el Fondo Monetario Internacional o la Organización Mundial del Comercio.

Pero hay también muestras abundantes de apoyos a la globalización, aunque no en manifestaciones en las calles. El semanario The Economist, por ejemplo, la valora consistentemente como un fenómeno de progreso; lo comentaremos en un próximo bloque. El libro de Friedman es también un alegato a favor de abrazar los aspectos positivos de la globalización.

Sucede sin embargo, como en otros asuntos de los que comentamos en este curso, que el significado del término “globalización” se define pocas veces con rigor, tanto en los que están a favor como en contra. Por tanto, resulta obligado acercarse a este asunto con ciudado.

De entrada, el mismo Friedman, en su capítulo inicial, distingue tres versiones de la globalización, que quisiera comentar brevemente.

Este autor distingue una “Globalización 1.0”, que tuvo lugar desde 1492 hasta alrededor de 1800, como dominada por países y músculos. Es quizá demasiado simplista condensar en una sola fase todo lo que pudiéramos calificar como global de entre lo que ocurrió a lo largo de esos siglos. Creo que la idea de Firedman es dejarlo atrás cuanto antes, y por eso no se ocupa. Hilando un poco más fino, diríamos que a partir de 1492 es una “Era de los Descubrimientos”, ciertamente empujada por los Estados de la época, construyendo imperios coloniales y estimulando el comercio de larga distancia. Al principio de estos procesos, sin embargo, las sociedades continuaban siendo fundamentalmente agrícolas, aún cuando hubiera un comercio mundial de algunos bienes concretos (la minoría).

El final de esta primera época coincidiría con el principio de la primera revolución industrial. Ahí aparecen los músculos a los que se refiere Friedman: las aplicaciones de las tecnologías de la energía. Pero, en esta primera fase de la era industrial, las ideologías, teorías, problemas e instituciones continuaban siendo esencialmente las de la era agrícola. Habría algunas máquinas de vapor, pero la sociedad no era de verdad industrial.

El tránsito hacia la sociedad industrial propiamente dicha, que Friedman etiqueta como la Globalización 2.0, se produce cuando empieza a dominar la mentalidad propia de la era industrial, que esencialmente es la que ha asumido la “gran transformación” de la tierra, el trabajo y el dinero en bienes comerciales. Y, como consecuencia, el crecimiento económico como objetivo primordial (algunos autores escriben al respecto que la economía pasó a primar sobre la política). Los agentes de cambio, las instituciones clave para materializar este proceso, fueron las compañías multinacionales. El historiador norteamericano David Noble, en su libro “America by Design”, ha descrito en detalle este proceso de ingeniería social, que conllevó entre otras cosas la reforma de los instrumentos financieros y de los sistemas de propiedad intelectual, además de la creación de los ingenieros como colectivo social relevante y la creación de las escuelas politécnicas como alternativa de las universidades.

Después de estas dos primeras fases, Friedman caracteriza la que él denomina como “Globalización 3.0” por la disponibilidad de una “plataforma sobre la que el trabajo intelectual, el capital intelectual, puede entregarse desde cualquier parte. Puede desagregarse, entregarse, distribuirse, producirse y recomponerse”. Considera que otro rasgo que distingue esta fase de las anteriores es una nueva capacidad de los individuos (y no sólo de las empresas) para colaborar y competir globalmente.

A mí, particularmente, esta definición me parece insatisfactoria. Tan insatisfactoria como la “definición de ingeniero” sobre la sociedad de la información que comentábamos hace una semanas. Es cierto esos patrones de colaboración aparecen en todos los “aplanadores” que Friedman comenta. Pero esa definición omite la consideración de las ideologías, problemas, instituciones y teorías que impulsan, favorecen, condicionan o limitan esa colaboración.

Pensemos, por ejemplo, en las manifestaciones en contra de la globalización. ¿Entendemos que son contra la circulación del capital intelectual, contra la colaboración global? Seguramente que no. Necesitamos, por tanto, una definición y un análisis mejor, o por lo menos distinto. Lo intentaremos en los dos próximos bloques.

jueves, mayo 11, 2006

TIC y productividad

Un argumento aparentemente razonable, y común además de fácil, señalaría que las tecnologías de la información son el segmento industrial que más se ha desarrollado como mínimo durante los últimos veinte años (cierto); y que si las decisiones de compra de quienes adquieren ordenadores y utilizan líneas de comunicaciones son racionales (supongamos que sí), los beneficios de estas compras deben ser evidentes.

Pero no lo son. Incluso si nos centramos solamente en las inversiones que realizan las empresas en tecnologías de la información, y dejamos de lado por el momento las compras que realizan los particulares, un asunto tan central como la contribución de esas inversiones a la productividad de las empresas resulta estar lleno de claroscuros.

La cuestión del impacto económico de las tecnologías de la información es central para la causa de la denominada nueva economía que se originó a raíz del boom económico de los Estados Unidos durante la segunda mitad de los años 90 : en el período 1994-99 el aumento considerable del PIB (3.3% de media al año) fue compatible con una inflación baja, inferior al 2%, un índice de desempleo también reducido, inferior al 5% y a la vez un aumento, aunque moderado, de los salarios medios reales. Para los economistas, esta conjunción de datos sólo podía explicarse mediante un aumento de la productividad, que tendía a atribuirse directamente a los efectos beneficiosos de las nuevas tecnologías de la información. De este modo parecía razonable justificar el aumento de las inversiones de las empresas en estas tecnologías, que habían crecido desde un 2.3% en 1990 hasta un pico del 4.3% en 2000, convirtiéndose en uno de los principales motores del crecimiento económico en los EEUU.

A mediados de los 90, los análisis más rigurosos coincidían en demostrar que no había ninguna correlación detectable entre las inversiones en tecnologías de la información y ninguno de los indicadores habituales de salud de las empresas. No es éste el único apunte de que las inversiones de las empresas en informática no siguen un patrón excesivamente racional; de hecho, la mayoría de las empresas no tienen procedimientos formales para gestionar el impacto en el negocio de sus inversiones en informática. En cualquier caso, a partir de 1995 se empezó a detectar que los aumentos de productividad, que promediaban alrededor del 1.5% anual durante el lustro anterior, se habían prácticamente doblado.

Las medidas parciales disponibles indican que el impacto está siendo muy desigual entre distintos sectores. De hecho, aproximadamente la mitad del crecimiento global de la productividad durante 1995-2000 puede atribuirse a un crecimiento extraordinario de la productividad en el sector de las TI (incluyendo las industrias de semiconductores y la producción de ordenadores), que a su vez ha aumentado de forma notable su peso en el global de la producción. Por tanto, una reducción del crecimiento en la producción de equipos de tecnologías de la información reduciría también el crecimiento de la productividad global.

La resolución de la paradoja

En cualquier caso, parece que los aumentos de productividad consolidados habrán de venir también de los sectores de los sectores consolidados, lo cual ya está sucediendo. Hay quien justifica la euforia inversora en las empresas punto.com en la creencia de que sólo estas empresas serían capaces de captar los beneficios de la tecnología, pero ya se está viendo que eso no es así. Los estudios más recientes muestran que algunos sectores, y de forma muy destacable el del comercio, han obtenido aumentos muy considerables de productividad, cuyo origen parece ligado al uso de las TI como apoyo a nuevos modelos de organización y prácticas de gestión más eficientes. Ello apunta a suponer que, incluso si empresas pioneras en el comercio apoyado en Internet como Amazon.com consiguen consolidarse, las empresas que ya eran líderes en el sector del comercio tradicional (como Wal-Mart en los EEUU o El Corte Inglés en España) pueden retener su liderazgo a medida que la distinción entre comercio y comercio electrónico se difumina como ya lo está haciendo.

En cualquier caso, si se amplía un poco la perspectiva temporal, la forma en que se presenta la cuestión de la relación entre las TI y la productividad parece sesgada de una forma incluso sospechosa. Si bien parecen confirmarse los aumentos de productividad que tuvieron lugar durante la segunda mitad de los 90 y su relación con las inversiones en tecnologías de la información, el crecimiento de la productividad no ha alcanzado todavía los niveles registrados durante los años 60 y 70, lo cual tiene una doble lectura. Por una parte, hay quienes, basándose en la historia de la introducción de la electricidad y sus efectos, sugieren que la asimilación de las posibilidades de las nuevas tecnologías exigen un período de tiempo más dilatado; estaríamos pues a la espera de mejoras que habrían de producirse en el futuro.

Sin embargo, la figura muestra también que el crecimiento de la productividad industrial se redujo de forma muy notable a partir de mediados de los 70, en paralelo a un período generalizado de crisis de crecimiento de la economía en general. Puede avanzarse así la hipótesis, sobre la que volveremos más adelante, de que el modelo industrial que se desarrolló con mucho éxito en todo el mundo, no sólo el occidental, después de la segunda gran guerra mundial agotó de algún modo su fuelle en los 70-80. En este caso, las tecnologías de la información jugarían un papel múltiple; por una parte constituyen el soporte tecnológico que ha hecho posible la reconfiguración y la supervivencia de los grandes conglomerados industriales, y en un contexto más amplio, del proceso de globalización que ha dado cobertura legal y factual a esta reestructuración. En paralelo, los propios productos de TI y los nuevos servicios virtuales apoyados en Internet se contemplan constituyen una de las pocas fuentes sostenibles de creación de nuevos mercados, y a través de ellos del orden económico construido por el capitalismo dominante.

Diferencias geográficas

Finalmente, se ha de destacar que los aumentos de productividad están siendo perceptiblemente mayores en los EEUU que en Europa. En un contexto en que el proceso de globalización enmarca luchas planetarias por acumular poder y dinero, las conclusiones sobre este hecho tienen connotaciones políticas inevitables. De todas formas, si aceptamos como una verdad de facto que los aumentos de productividad que se puedan extraer de las nuevas tecnologías han de ser un elemento clave de competencia en la nueva sociedad de la información, el hecho de que Europa vaya por detrás de los EEUU en este aspecto parece preocupante.

Los últimos análisis de los datos económicos (Ver el trabajo del Prof. Castells en http://www.uoc.edu/dt/esp/castells_racef.html muestra que existe una fuerte relación positiva entre las producción y difusión de las TIC, el crecimiento de las productividades y el crecimiento económico. Sin embargo, esta relación está condicionada por la necesidad de adaptar los factores institucionales, organizativos y los recursos humanos a los nuevos sistemas de producción y gestión.

La comparación entre los datos de Estados Unidos y de la Unión Europea muestra estas diferencias en la capacidad de aprovechamiento del potencial de productividad y de crecimiento derivado del cambio tecnológico y organizativo. Algunos estudios sugieren que las inversiones en TIC contribuyen en aproximadamente el 50% a los aumentos de productividad, en tanto que el resto se atribuye a factores estratégicos, organizativos y de cualificación de los recursos humanos.

Además, la productividad total de los factores es tanto más débil cuanto menor es la difusión del potencial tecnológico en aquellos sectores que no son usuarios intensivos de las tecnologías de información y comunicación. Se puede pues avanzar la hipótesis de que la difusión de las TIC en otros sectores de la economía es el factor clave en la generación de una mayor productividad y un ritmo más alto de crecimiento económico capaz de incrementar empleo y producción sin tensiones inflacionistas. El paso a una economía de servicios no parece ser un obstáculo a la generación de la productividad, pues aquellos sectores de servicios, como la intermediación financiera o el comercio al detalle en Estados Unidos, que incorporan tecnología y revolucionan su organización son los que mayores crecimientos de productividad multifactorial obtienen.

En España (y en Cataluña) los datos apuntan a que la productividad está más o menos estancada desde hace más o menos 10 años, posiblemente porque el crecimiento económico se está basando en actividades intensivas en mano de obra (turismo, contrucción) y de valor añadido relativamente bajo. Ello sería coherente con que la tasa de inversión en tecnologías de la información en España (medida en relación con el PIB) esté entre las más bajas de los países de Europa.

Cambio de modelo

Parece pues que la economía catalana, como también la española y en gran medida la europea, habrán de experimentar cambios de una cierta profundidad en su estructura. Y también que estos cambios habrán de caracterizarse por una mayor intensidad en el uso de las tecnologías de la información.

Pero, así como durante la segunda mitad de los 90, el aprovechamiento de las nuevas oportunidades en las TIC llevó a nuevas oportunidades de negocio, el modo de utilizar las TIC podría estar a punto de cambiar. A medida que los productos y servicios TIC son más indeferenciados y están más ampliamente disponibles en el mercado, son una fuente de ventaja competitiva menor.

Algunos autores (http://www.nicholasgcarr.com/articles/matter.html) han señalado la analogía con el uso de la electricidad. Cuando no era generalizado, las empresas que adoptaran modos de producción en masa basados en máquinas y motores eléctricos tendrían probablemente mejores oportunidades que las que continuaran apegadas a los métodos antiguos de producción. Pero hoy en día no pensamos en la electricidad como un ingrediente “estratégico” de las empresas. Es necesario, pero al estar disponible para todos por igual no es una fuente de ventajas competitivas. Seguramente las TIC no están todavía ahí, pero paree que sí encaminándose hacia ahí.

Lo cual nos lleva de vuelta a uno de los lemas del curso. “Tecnología y sociedad se co-producen”. Quizá las TIC sean cada vez más un elemento necesario para que las empresas prosperen, pero no un elemento diferencial que en sí generen mayores beneficios. Lo diferencial será cómo las empresas aprovechan las TIC para obtener ventajas diferenciales, y ello tiene que ver con su estrategia, su capacidad de gestión y las capacidades de sus profesionales.

martes, mayo 09, 2006

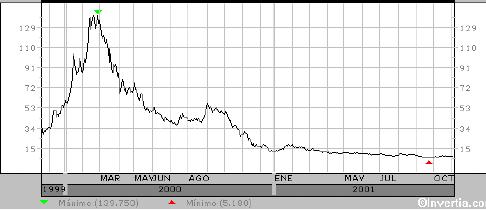

La "burbuja" de las punto-com

Como se observa en los gráficos (extraidos de The Economist), aunque las acciones en general aumentaron de valor durante los años 90, las oscilaciones de los valores tecnológicos fueron mucho más acusadas.

Podéis ver este fenómeno en detalle si consultáis en la Web la evolución de las cotizaciones en Bolsa de valores del sector tecnológico, que en los casos más acusados fue como en la figura siguiente, basada en datos reales.

Si la cotización de una empresa en Bolsa refleja las expectativas sobre su futuro, la conclusión que parece derivarse de estos gráficos es la de una enorme variación en el tiempo sobre las expectativas relacionadas con las empresas basadas en Internet, un fenómeno que se ha dado en denominar como la burbuja de las empresas punto.com, o a veces la burbuja Internet.

¿Cómo hemos de entender este cambio drástico en la evolución de las expectativas?

En la época de crecimiento de las cotizaciones, se suponía que lo que justificaba el respaldo de los inversores a las empresas punto.com (como Terra, Yahoo!, Amazon y similares) era su decisión de explotar a fondo las posibilidades de Internet. Se suponía que éstas habían de revolucionar todos los ámbitos de la sociedad, llegando a constituir "el tejido de nuestras vidas" (Castells (2001)), dando paso a una nueva economía y a una nueva era de prosperidad.

Cuando el valor en Bolsa de las empresas líderes en el mundo Internet pasó a principios de 2000 a ser sólo una fracción del que tuvieron, aún a pesar del aumento en la penetración y en la aceptación de Internet, a pesar de las mejoras en sus productos, ¿a qué referencia tendríamos que atenernos? ¿Tendríamos que revisar nuestras expectativas sobre Internet, o sólo las relacionadas con las oportunidades de hacer negocios con Internet? O bien, ¿tendríamos que concluir, como algunos han sugerido, que la explicación del fenómeno de las empresas punto.com es simplemente un episodio más en la historia de la especulación financiera?

La historia había conocido ya varias olas especulativas ligadas a la aparición de nuevas tecnologías y productos. En la década a partir de 1910 habían más de 150 empresas fabricando coches en los EEUU; en Mayo de 1882, tres años después de que Edison inventara la bombilla eléctrica, salieron a Bolsa 16 nuevas compañías eléctricas ; durante la década a partir de 1880 se tendieron más kilómetros de ferrocarril que en ninguna otra década de la historia, pero en los 1890 la proporción de kilómetros de ferrocarril en bancarrota era también la más alta de la historia. La mayoría de estas empresas pioneras han desaparecido, y las restantes, a pesar de la evidencia de que los automóviles y la electricidad han sido dos de los pilares de la era industrial, tampoco han sido una fuente de alegrías constante para sus accionistas. ¿Debería pues sorprendernos que se generara una burbuja alrededor de las empresas de Internet?

Profundizar en este fenómeno, como más adelante en otros relativos a la sociedad de la información, exige centrarse en la cuestión de las expectativas, cómo se generan, cómo evolucionan, quién las produce y quién las hace suyas y qué motivos impulsan a unos y otros. Es obvio que en el caso de la burbuja Internet los inversores que adquirieron acciones en la parte alta del ciclo no recuperaron su dinero; sus expectativas se verían sin duda defraudadas. En el balance final, sin embargo, las expectativas de otros agentes, posiblemente menos en número, cuyas expectativas se han visto satisfechas mucho más allá de lo que hubieran podido imaginar. (Recordad las cifras de la salida a Bolsa de Netscape).

De entrada, hay que subrayar que los responsables directos del auge de las empresas de Internet y de la causa de la nueva economía en la segunda mitad de los 90 no fueron sólo los especialistas en las tecnologías de Internet y en sus aplicaciones. La tecnología fue llevada casi literalmente en volandas por las finanzas. Michael Mandel, uno de los periodistas que ha cubierto con mayor lucidez la temática de la nueva economía, lo expresaba diciendo que: “Si la tecnología es el motor de la nueva economía, las finanzas son la gasolina”.

Podemos entender la burbuja de las empresas de Internet sin saber nada apenas de su tecnología, pero no sin comprender el esquema financiero que les proporcionaba combustible y energía. Pero tampoco eso es suficiente; el funcionamiento de un automóvil no es sólo cuestión de motor y combustible, sino también de conductores y mecánicos, y en alguna medida del trazado de las carreteras. No podremos comprender del todo el fenómeno de la burbuja sin tomar también en cuenta el factor humano y el entorno social en que tuvo lugar.

La asociación entre tecnología y finanzas no es nueva, sino que se remonta como mínimo a los principios del capitalismo. En el esquema de la economía industrial tradicional, el flujo de actuaciones y relaciones alrededor de la creación de una empresa podría esquematizarse como en la Figura. Del maridaje entre una innovación, un capital y un espíritu emprendedor nacía una empresa que generaba para sus clientes un producto o servicio. La aceptación de éste por parte de los clientes producía ingresos, y en algún plazo beneficios que, revirtiendo a los propietarios, podían utilizarse para reforzar la innovación y realimentar el ciclo. En nuestro entorno inmediato (el de Cataluña), muchas empresas han prosperado en base a este esquema, llegando incluso a convertirse en multinacionales sin necesidad de recurrir a los circuitos financieros de la Bolsa.

El entorno en que proliferaron las empresas de Internet en la segunda mitad de los años 90 tenía características estructurales muy distintas. El ciclo simple de innovación a empresa, de empresa a producto, de producto a cliente, y de ahí a la generación de beneficios y el retorno al capital se mantenía en teoría, pero en la práctica quedaba relegado a un segundo plano ante la influencia de dos circuitos financieros interconectados, que respondían a una lógica básica por completo diferente.

Durante la segunda mitad de los 90, el primer paso para lanzar una empresa de tecnología era construir y vender un plan de negocio, en muchas ocasiones incluso antes de disponer del producto o servicio que se pretendía vender. Este plan tenía invariablemente dos previsiones clave: se suponía que el mercado objetivo había de experimentar un gran crecimiento, y también que la empresa en cuestión conseguiría captar una cuota de mercado desproporcionadamente alta frente a la de sus posibles competidores. Un tercer componente habitual, aunque no tan generalizado, era subestimar los costes de captación de clientes necesarios para conseguir estos objetivos.

La lógica de base de previsiones como éstas, típicas de los planes de negocio que se fabricaban en el período de euforia al que nos referimos, puede hoy parecernos discutible, pero estaban entonces respaldadas por fuentes consideradas como de la mayor solvencia. El crecimiento de Internet y de las ofertas basadas había desbordado en el pasado todas las previsiones, por lo que cualquier previsión de futuro podía parecer casi igualmente razonable.

En paralelo, se aceptaba cuanto menos tácitamente que en los negocios relacionados con las tecnologías de la información la mentalidad de referencia era la denominada como winner-takes-it-all; el mercado podía crecer mucho, pero sólo admitiría dos o tres competidores relevantes.

Este tipo de estrategia era abiertamente apoyada por los teóricos de la llamada nueva economía, que postulaban que no todas las leyes económicas aplicables a los mercados de bienes físicos son válidas para los mercados de productos y servicios virtuales. Su argumento central es que en la producción de bienes físicos, los límites naturales a los aumentos de producción (p.e. la disponibilidad de materiales) hacen que los aumentos de escala sean progresivamente más costosos (técnicamente, este fenómeno se conoce como la ley de los retornos decrecientes).

La reproducción de bienes no físicos, como el software o las ofertas virtuales, no estaría sujeta a esta ley; en este caso el límite más relevante en la oferta estaría en los costes iniciales de investigación y desarrollo, o, como se acostumbra a preferir llamarlo, los costes asociados al conocimiento. Dado que estos costes no pueden ser fácilmente asumidos por los competidores potenciales, la empresa del sector del conocimiento que consiga captar una cuota importante de clientes tendría un monopolio virtual en el mercado . Por tanto, los planes de las nuevas empresas punto.com ponían tanto énfasis en su capacidad de generar una oferta diferencial como en la de atraer clientes los más rápidamente posible.

Sobre esta base, el lanzamiento de una empresa punto-com intentaba activar los circuitos financieros representados en la parte inferior del esquema de la Figura 2. Los promotores de la empresa buscaban el apoyo inicial de inversores profesionales, genéricamente designados como de capital riesgo. Estos inversores aportaban no sólo un capital inicial, sino también la credibilidad y la red de contactos necesarios para sacar la empresa a Bolsa y conseguir así los recursos para invertir en I+D y en marketing con la intensidad necesaria para ganar cuota de mercado muy rápidamente. De este modo, el efecto más notable de participación del capital riesgo para el nuevo empresario no era la aportación de un capital inicial, sino la de consolidar y hacer creíbles las predicciones de planes de negocio ultra-ambiciosos. Por otra parte, para los inversores de capital riesgo, la salida a Bolsa de las empresas de Internet, planificada generalmente en un plazo de menos de dos años desde el lanzamiento de la empresa, representaba la oportunidad de generar beneficios extraordinarios a muy corto plazo. A partir de 1995, las inversiones de capital riesgo en los EEUU, que durante la década anterior sumaban un total de unos 5.000 millones de dólares anuales, aumentaron rápidamente, llegando hasta los 100.000 de dólares en 2000.

Las consecuencias financieras de este primer circuito financiero son muy sencillas:

· La empresa que emite las acciones recaudaba como fondos propios la diferencia, por lo general muy considerable, entre el precio de salida y el valor nominal de las acciones (en el caso de Terra, 13 y 2 euros, respectivamente).

· Al colocar las acciones en el mercado, en su mayor parte entre inversores institucionales, los bancos de negocios recibían un porcentaje de los fondos recaudados.

· Los directivos de la empresa, y a veces también los empleados, cuya compensación incluía opciones a adquirir a precio reducido acciones de la empresa, se convertían de golpe en millonarios, por lo menos sobre el papel.

Hasta aquí, la lógica del proceso parece impecable, con la única duda de la solidez de la valoración inicial de la empresa, asunto sobre el que volveremos enseguida. Sin embargo, la mecánica de la salida a Bolsa de las empresas de Internet no acababa ahí, sino que su esencia consistía en activar un segundo circuito financiero, con un protagonismo mucho mayor de pequeños inversores.

En la fase expansiva de la burbuja, era casi obligado que las cotizaciones de la empresa que saliera a Bolsa subieran rápidamente muy por encima del precio de salida. Por ejemplo, las acciones de Terra que se habían ofrecido a 12 euros en el proceso de colocación llegaron a 34 euros el mismo día de su cotización, iniciando una escalada que les llevaría hasta los 140 euros pocos meses más tarde. La perspectiva de grandes beneficios a corto plazo atrajo a las Bolsas a muchos pequeños inversores (day traders), disparando así las acciones al alza y activando el segundo circuito financiero de la Figura 2, que en la práctica era independiente de la marcha de la empresa y de sus perspectivas de generación de beneficios.

Como en los famosos juegos de la pirámide, el esquema funciona a satisfacción de todos mientras los precios suben. Cuando se derrumban, normalmente mucho más rápidamente de lo que subieron, muchos de los que compraron en la parte alta del ciclo se quedan atrapados. Diríase que el combustible de este proceso no son realmente las finanzas, sino dosis considerabes de codicia canalizada y explotada a través de determinados circuitos financieros. Profundicemos en los detalles.

El punto de partida es que la constatación de que las cotizaciones de las punto.com más respetadas, como Yahoo! o Amazon, se dispararon más allá de cualquier expectativa previamente considerada como razonable. El debate sobre cómo valorar las acciones de las empresas de nuevas tecnologías saltó al primer plano cuando en Diciembre de 1996 Alan Greenspan, el chairman de la Reserva Federal de los EEUU, al que muchos han otorgado gran parte del mérito de la expansión sin precedentes de la economía norteamericana durante los años 90, manifestó públicamente su preocupación de que los mercados de valores podían estar experimentando una “exhuberancia irracional”. Esta observación, aparte de hacerle objeto de las críticas unánimes de los evangelistas de la nueva economía, fue en líneas generales ignorada; el índice Dow Jones, una media de los valores industriales, que estaba en ese momento a 6.400, continuó subiendo hasta alcanzar un máximo de 11.723 en Enero de 2000.

En el caso concreto de valoración de las acciones de las nuevas empresas de Internet, los métodos técnicamente más sofisticados llegan a concluir que sería posible, en un escenario de inversión a 10 años vista, que esas cotizaciones pudieran haber estado justificadas racionalmente, aunque sólo para un inversor a largo plazo y en el más optimista de los supuestos. Así pues, a mediados de 1999, muchos expertos coincidían en que, según las reglas clásicas de valoración, las únicas existentes y aceptadas como racionales antes de la era Internet, las acciones de Yahoo! y empresas similares estaban sobrevaloradas por lo menos en un factor 10 . A pesar de ello, muchos analistas cuya reputación se vería seguramente perjudicada si sus recomendaciones se tildaran de irracionales continuaban recomendando comprar Yahoo!. La solución a esta contradicción aparente fue, como era de esperar por otra parte, cambiar la definición de racionalidad.

Así se hizo. Para las empresas de alta tecnología se inventó lo que se dio en llamar la técnica de valoración relativa. Bajo esta nueva óptica, la recomendación de los analistas pasaba a tomar como referencia principal no cuál debería ser el valor razonable de las acciones, sino su opinión sobre si la probabilidad de que subieran o bajaran a corto plazo . Como resultado, algunos analistas se convirtieron en una especie de quiromantes y el mercado de las acciones de empresas de Internet, incluso de las más sólidas, en algo parecido a un mercado de apuestas, en el que la percepción de la realidad era más importante que la realidad misma.

Pero las condiciones de estas apuestas eran desiguales. De entrada, era ingenuo suponer que las recomendaciones de los analistas financieros fueran del todo desinteresadas. El circuito financiero de la Figura 2 es un negocio de gran volumen, que sigue su propia lógica, casi independientemente de la salud real de las empresas. Los costes anuales de las transacciones de valores en los EEUU se estimaban en unos 130.000 millones de dólares, que son ingresos para la industria financiera. No podemos pues descartar que la lógica a corto plazo de este circuito financiero, más que el atractivo de las tecnologías de Internet, más que los beneficios de las empresas, dominara la evolución de las recomendaciones de los analistas, y como consecuencia las reacciones de los inversores y la evolución de las cotizaciones. Un gestor de fondos de inversiones explicaba así en 1999 sus motivos para invertir en Yahoo!: “Compro estas acciones porque vivo en un universo competitivo, y no puedo competir si no lo hago. O participas en esta manía o te echan del negocio” (Fortune (1999a)).

Además, la participación de los inversores institucionales y los inversores particulares en el circuito financiero de las acciones no es equilibrada. Al acudir a la Bolsa, las nuevas empresas de Internet no colocaban más que una parte relativamente pequeña de su capital (típicamente alrededor del 20 al 30%), y sólo una porción de ésta se ofrecía a los inversores particulares. Esta política tenía varias consecuencias relevantes; en primer lugar, dado que la colocación de las acciones se apoyaba muchas veces con una intensa campaña de publicidad, se creaba una sensación de relativa escasez de acciones, que a su vez realimentaba positivamente la demanda, contribuyendo a que el precio de las acciones subiera muy rápidamente tras la colocación, algo que se consideraba casi obligatorio para juzgar como un éxito la operación de salida a Bolsa.

Este criterio de éxito puede parecer paradójico a primera vista. La cotización de 175 compañías de Internet que salieron a Bolsa en los EEUU durante los primeros nueve meses de 1999, subió en media un 75% durante los primeros días después de la oferta pública. Como resultado, sólo un 40% aproximadamente de los fondos aportados por los inversores acabó finalmente en las empresas que supuestamente habían de utilizarlos. En el caso de Terra, como ya se ha comentado, las acciones ofrecidas inicialmente a 12 euros se cotizaron a 34 el primer día de la salida a Bolsa; a las arcas de Terra fueron a parar sólo 12 euros por acción, menos los gastos inherentes a la colocación; el resto hasta los 34 euros fueron plusvalías directas para los que, habiendo obtenido acciones en el proceso de colocación, las vendieron en el primer día.

Parece razonable que los inversores institucionales y los comisionistas que les asisten consideraran que la colocación había sido un éxito cuando se generaban estas rapidísimas plusvalías, dado que ellos estaban idealmente posicionados para acaparar la mayor parte. Pero, ¿por qué las compañías no se quejaban de no haber recibido más que una parte de la inversión dispuesta a comprar sus acciones? Seguramente la explicación habría que buscarla en las stocks options asignadas al personal directivo, cuyo valor crecía con la cotización de las acciones.

Además, era precisamente la percepción de que la colocación había resultado un éxito, de que abundaban los inversores peleando por obtener unas acciones escasas que además podían revalorizarse rápidamente, lo que atraía al mercado a los inversores particulares. Durante el período de crecimiento de la burbuja, la mayor parte de las transacciones de las empresas punto.com eran compras y ventas de pequeños paquetes; así y todo, el total de las acciones en Bolsa de una empresa como Amazon podía cambiar de manos dos veces por semana en base a un número elevado de estas pequeñas transacciones.

El proceso de pinchazo de la burbuja puede entenderse como el resultado de ajustar las expectativas a la realidad. Una vez iniciado el ciclo alcista, los inversores se mueven en función de los acontecimientos pasados, no de una predicción razonable de los futuros. En 1999, tres años después de la observación de Greenspan sobre la exhuberancia irracional, y con la Bolsa en plena subida, los inversores particulares confiaban, según las encuestas, en obtener un beneficio medio del 22.6% anual. Los expertos, sin embargo, argumentaban consistentemente que esas expectativas estaban sobrevaloradas.

Esta sobrevaloración era general en los valores cotizados en Bolsa, pero resultaba todavía más acentuada para las empresas de Internet por varios motivos. El primero, y quizá el más relevante a corto plazo, era que el crecimiento de la demanda de Internet y de las nuevas ofertas basadas en Internet no crecía al ritmo suficiente para hacer viables a todas las nuevas empresas que se habían lanzado al mercado; consecuentemente, las más débiles empezaron a incumplir sus planes de negocio, generando dudas sobre la capacidad del resto para cumplir los suyos. Por otra parte, la generación de nuevas ideas y modelos de negocio alrededor de Internet llegó naturalmente a su límite, por los que los inversores de capital riesgo se encontraban con menos ideas innovadoras que llevar financiar y llevar a la Bolsa.

Por último, quizá el factor más relevante, empezaron a generarse dudas sobre la rentabilidad de las inversiones masivas de las empresas en ordenadores y equipos de comunicaciones y también sobre la tasa sostenible de penetración en el mercado residencial de Internet y ofertas basadas en Internet. Por tanto, del mismo modo que la creencia en que los efectos benéficos de las tecnologías de la información harían crecer la economía, la productividad de las empresas y el bienestar en general, las incertidumbres sobre la magnitud precisa de estos efectos retrajeron primero la inversión y el consumo de tecnologías, y finalmente el ciclo económico en general.

Ante la incertidumbre sobre las expectativas del sector de tecnología, los grandes inversores profesionales e institucionales, como los fondos de pensiones que gestionan centenares de miles de millones de dólares de sus clientes, reaccionaron como se espera de ellos en esas circunstancias. Se ha puesto repetidamente de manifiesto que el gran capital, el capital de los grandes inversores, es cobarde, o si prefiere, prudente, y a la vez despiadado. Cuando los grandes inversores juzgan que el riesgo que corren es demasiado alto, deshacen sus posiciones con rapidez, discreción y por sorpresa, y no se detienen en recoger los cadáveres que quedan en el campo de batalla. En un mercado estrecho, como lo es el de las acciones punto.com, los inversores particulares no pueden absorber los títulos que se ponen en el mercado después de órdenes de venta masivas por parte de inversores institucionales, y las cotizaciones se desploman. Quienes más pierden son, lógicamente, los últimos en salir o los que no pueden salir. Se acaba la gasolina, se acaba la expansión.

¿Qué debemos aprender de esta historia? En primer lugar, que los fenómenos complejos, como la presencia de nuevas empresas en los mercados de valores, exhiben raramente un comportamiento lineal e intuitivo; la relación causa-efecto no es muchas veces evidente, y en cualquier caso pequeños cambios en las causas pueden producir grandes efectos. Tendremos ocasión de volver sobre este tipo de comportamientos en capítulos posteriores.

También que, aunque superficialmente la historia de las punto-com tenía como motor las innovaciones relacionadas con Internet, su comportamiento estuvo influido de modo decisivo por las reglas de juego a corto plazo de las finanzas. Al principio de su discurso sobre el comportamiento exhuberante del mercado, Alan Greenspan citaba un axioma que, viniendo del Presidente de la Reserva Federal americana, seguramente conviene tomar como una tautología: “En el fondo, el dinero –sirviendo como un depósito de valor y un medio de intercambio – es el lubricante que permite a una sociedad organizarse para conseguir el progreso económico”. Lo cual significa también que, a medio o largo plazo, también será en primera instancia la lógica de los circuitos financieros la que condicione la evolución de las empresas de Internet y de la sociedad de la información en general, al menos mientras se siga identificando progreso económico con progreso a secas.

Pero esas reglas de los circuitos financieros son distintas según se orienten al corto o al largo plazo. A corto plazo, las finanzas canalizan codicia, en gran medida al por menor; a medio plazo, construyen poder. Después del episodio de la burbuja, los únicos ganadores no son sólo los inversores (incluyendo los de capital-riesgo) que apostaron a corto plazo y los comisionistas de toda índole; las empresas que han sobrevivido a la escabechina tienen no sólo una posición de liderazgo en su sector, sino también impresionantes reservas de dinero en efectivo, siguiendo un modelo en el que Microsoft fue pionero en su día. Estas reservas de efectivo tienen una doble utilidad para una período como el que se avecina: por una parte permiten mantener los gastos de I+D y los relacionados con la innovación por encima de los que están al alcance de otros competidores.

Si aceptamos la visión de que los mercados financieros son uno de los escenarios en los que se construyen posiciones de poder a medio y largo plazo, podemos concebir otro ángulo verosímil de la historia de las empresas punto.com. Ante la evidencia de una innovación, como la de Internet, con el potencial de modificar a fondo las reglas de funcionamiento de las empresas y de crear nuevos mercados, los generales del capital fomentan que los pioneros se lancen a la arena de un estadio que, al fin y al cabo, ellos mismos han construido. Ganan, como ya hemos visto, con la salida a la Bolsa de las empresas que lo consiguen, pueden seguir ganando a medida que inversores más arriesgados o más incautos siguen comprando acciones independientemente de su precio, saben cómo escoger el momento en que vender y provocar la caída de los mercados, y cuando ésta se produce pueden comprar a precio de saldo los restos de aquellos a quienes ellos mismos deniegan la financiación para sobrevivir.

Algunos han apuntado que el fenómeno es tan típico de la cultura americana como la fiebre del oro que vemos reflejada en los westerns; otros apuntan que todos los desarrollos económicos relevantes en los EEUU se han financiado en base a mercados de comportamiento irracional. Sin embargo, creo que deberíamos retener que los estadounidenses llevan décadas demostrando que saben cómo jugar las cartas del poder; en palabras de un inversor de capital riesgo, “Lo que es distintivo de nuestra economía es que, ante la elección de ser eficientes con el capital o ser eficientes con el tiempo, valoramos el tiempo. El resultado es que nos movemos más rápido, y por eso ganamos” (Fortune (2000)). Por otra parte, esta cultura aparece y se mantiene espontáneamente, sino que es cultivada y favorecida por el entorno social y especialmente el institucional. Es innegable, por una parte, que la sociedad norteamericana admira el riesgo, venera a los triunfadores y es magnánima con los caídos siempre que sigan intentando triunfar. Por otra parte, no es menos cierto que, en el caso particular de Internet, como en ocasiones precedentes en la era industrial, la Administración Clinton estableció las condiciones que hicieron posible y favorecieron la burbuja (Samuelson (2001)); una manifestación de ello es también claramente visible en el episodio de las operadores de telecomunicaciones de fibra óptica y banda ancha, que repasaremos más adelante.

Propuestas

¿Cuántos puntos de vista podéis distinguir para valorar esta historia de la burbuja? ¿La valoración de esta burbuja es igual desde todos los puntos de vista? ¿Desde cuáles sería positiva? ¿Desde cuáles negativa?

¿Podríais conceptualizar esta historia utilizando el esquema de intereses, prácticas, objetivos, instituciones, etc. que introduje en el bloque de teoría social?

Desde nuestra perspectiva local, lejos de la realidad norteamericana, ¿qué lecciones podemos extraer desde esta óptica para valorar el auge y la caída de las empresas punto-com? Creo que por lo menos tres. La primera es que el protagonista de la historia no es la tecnología, ni siquiera el maridaje de la tecnología y las finanzas, sino una lucha de personas y colectivos que ponen en juego pasiones, virtudes y defectos, de las que impregnan tanto a la tecnología como a los circuitos financieros. La tecnología y las finanzas son en este caso como les hacen comportarse los humanos que las manejan.

Un segundo punto a resaltar es que el tornado de las punto.com no ha disminuido las posibilidades de futuro de Internet, que siguen existiendo, ni ha destruido a todas las empresas de Internet, sino sólo a las más débiles. De hecho, las empresas que han resistido, como Amazon y sobre todo eBay, son comparativamente más fuertes que antes, aunque sólo sea por la ausencia de competidores. Y competir directamente con ellas será muy difícil, porque atesoran dos recursos escasos: una marca prestigiada y dinero en efectivo para desarrollar su negocio aún en ausencia de nuevos inversores.

La tercera, complementaria a la anterior, la aprendimos ya desde pequeños en los patios del colegio: si uno no es el más fuerte ni el más pendenciero, debe intentar escoger en lo posible el lugar, el momento y si es posible las condiciones de la pelea, y condicionarlos para hacer el mejor uso de sus recursos y de las flaquezas del adversario. Desde nuestra óptica local, en este caso de la Cataluña, esta elección está todavía pendiente; es de temer que también lo esté desde una óptica española, o incluso europea.

Nos queda un bloque para completar esta revisión de la e-conomía. Será sobre lo que se llamó una vez "la paradoja de la productividad", una paradoja que está dejando de serlo. Pero iros haciendo a la idea de que el fenómeno financiero que está detrás de esta historia de la burbuja está también detrás del fenómeno de la globalización, del que hablaremos en la próxima clase.

Hasta la próxima.

lunes, mayo 08, 2006

Nueva Economía

· Altas tasas de crecimiento económico

· Bajos tipos de interés

· Inflación moderada

Para los economistas tradicionales, esa combinación sólo es posible si la productividad de la economía aumenta por encima de lo normal. Por tanto, el aumento de la productividad suele añadirse como un cuarto indicador de la emergencia de la nueva economía.

Como el uso de las tecnologías de la información se acostumbra a identificar como uno de los motores del aumento de productividad, la emergencia de la nueva economía se asoció también a un aumento de las inversiones en TIC. Una consecuencia de ello fue un fuerte crecimiento durante la segunda mitad de los años 90 de las ventas de las empresas TIC, tanto tradicionales como innovadoras, los que llevó también a un aumento de sus beneficios y más especialmente de sus expectativas de beneficios. Estas tenían a su vez como consecuencia la revalorización en Bolsa de las acciones de las empresas tecnológicas y de las que se asociaban con la nueva economía.

La revista Business Week se expresaba así sobre este punto en 1996:

“Ha sido un buen año para ser optimistas. En 1996, en contra de las predicciones de los escépticos, los grandes y pequeños echaron dinero a paladas en la Bolsa de los EEUU, que alcanzó récord detrás de récord. Durante el año pasado el índice de 500 valores S&P ha crecido un 20%; desde el principio de 1995, el mercado ha crecido un 65%.

¿Se han vuelto locos los mercados? De ningún modo. La subida de las acciones tiene como fundamento la emergencia de una Nueva Economía, basada en los mercados globales y en la Revolución de la Información. Desde principios de los 80, y de modo acelerado durante los últimos años, la economía de los EEUU se está restructurando desde la base. Las importanciones y exportaciones, que antes eran relativamente insignificantes, suponen el 26% del PIB. La inversión de las empresas en hardware de informática han crecido hasta el 24% en relación al año anterior, lo que de por sí representa casi un terncio del crecimiento económico. Aparecen de la noche a la mañana nuevas compañías para aprovechar las ventajas de las tecnologías punta, desde el Internet hasta la televisión directa por satélite.

La subida de los mercados de valores es un reflejo certero del la creciente solidez de la nueva economía. El crecimiento de la productividad, aunque infravalorado por las estadísticas oficiales, está creciendo a medida que las empresas aprenden a utilizar las tecnologías de la información para recortar costes, un requisito para competir en los mercados globales. La inflación, medida en el índice de precios de PIB, es de un 2.1%, su nivel más bajo en 30 años, y bajando. Las tasas de interés son bajas, y los beneficios de las empresas, ajustados por la inflación, han crecido un 50% desde 1991.

[...] Otro elemento clave de la Nueva Economía son las tecnologías de la información. Las empresas invierten ahora 212.000 millones de dólares al año en harrware de ordenadores y comunicaciones, además de decenas de miles de millones en software y desarrollo de sistemas. En contraste, el gasto en maquinaria industrial es menos de 130.000 millones de dólares.

[...] La productividad en las empresas no financieras ha crecido un 2.5% durante el año anterior. En comparación, sólo creció un 0.2% en 1988 y 1989, al final de la recuperación anterior.

[...] Además, con la inflación controlada, los tipos de interés tienden a bajar, lo que aumenta el precio de las acciones. "

En 1996 estos indicadores se conformaban como en los gráficos adjuntos:

Muy pronto se empezaron a generar teorías sobre el origen de la nueva economía, y recetas para potenciarla y extenderla. Estas incluían:

· Incentivar una cultura de emprendedores y de innovación

· Reestructurar las empresas para recortar costes y aumentar la flexibilidad

· Abrir los mercados de capitales

· Desarrollar el capital riesgo y las salidas de empresas a Bolsa.

· Ajustar la política monetaria, manteniendo tipos de interés bajos.

· Aumentar las inversiones de TIC

· Liberalizar los mercados de telecomunicaciones y el de trabajo

Mensajes de este tipo contribuyeron a crear una euforia financiera, basada en las expectativas de que este crecimiento sano y renovado continnuaría durante un tiempo indefinido. La consecuencia fue que miles de millones de dólares en inversiones fueron a parar a empresas TIC, y de forma más acentuada a las empresas punto.com, generando una burbuja financiera de grandes dimensiones.

Al final de este apartado, Friedman apunta a una segunda burbuja, de hecho mucho más importante, que se produciría algo después en el sector de las telecomunicaciones. Trateremos sobre ella en una sesión aparte.

Dos puntos antes de finalizar este bloque. El primero es que no se debe confundir la nueva economía con la burbuja, como muchas veces se ha hecho. Todo apunta a que las tecnologías de la información, si se utilizan adecuadamente (lo cual no siempre sucede) son una plataforma para un crecimiento económco “sano”, con una lógica distinta del habitual en las industrias tradicionales.

Observad por otra parte que se manifiesta aquí algo de lo que se apuntaba en la cita de Drucker con la que empezábamos el curso. Tenemos un fenómeno objetivo (el crecimiento económico apoyado en las TIC) e inmediatamente se ponen en primer plano teorías (por qué se produce, cuánto durará), ideologías (como las implícitas en algunas de las recomendaciones enunciadas más arriba) e instituciones (como la Bolsa, que abrió índices especiales para los valores tecnológicos). Y también problemas, como la recesión que se produjo cuando explotó la burbuja.

Volveremos sobre algunos de estos puntos.

Pero os dejo con una pregunta: ¿Qué ideologías podéis encontrar en las recomendaciones para impulsar la nueva economía? (Y también, ¿qué definición de ideología utilizáis?)

Netscape: El aplanador # 2

En 1989, Tim Berns-Lee, un investigador del CERN, crea un programa para facilitar a los científicos el compartir información sobre Internet.

En 1993, un grupo de estudiantes de la Universidad de Illinois, entre los que se encontrba Marc Andreessen, integran gráficos y capacidades multimedia en el programa de Berns-Lee, dando origen a Mosaic, el primer programa de los que hoy denominados como “navegador”.

El 4 de Abril de 1994, Jim Clark, un emprendedor de la industria informática, que en tiempos había fundado Silicon Graphics, se asocia con Marc Andreessen para fundar Mosaic Communications, que más adelante cambiaría su nombre por el de Netscape.

La primera versión del Navigator de Netscape se pone en el mercado el 13 de Octubre de ese mismo año. Las primeras versiones de productos para servidores se publican en Diciembre.

Jim Barksdale, el ejecutivo que aparece citado en el libro de Friedman, ficha por Netscape en Enero de 1995.

En Abril de ese mismo año seis compañias del sector de tecnología y medios invierten como accionistas en Netscape, cuyo navegador fue el producto de tecnología que alcanzó más rápidamente alcanzó la cifra de 1 millón de suarios.

El 9 Agosto de 1995, Netscape sale a Bolsa, colocando 5 millones de acciones entre los inversores, que habían presentado ofertas por hasta 100 millones de acciones. El precio oficial de la oferta, 28$ por acción, se duplicó en el primer día de cotización, lo que suponía valorar Netscape en 2.200 millones de dólares. A ese precio, la inversión de Jim Clark en Netscape valía 544 millones de dólares, las acciones de Barksdale 224 millones, las de John Doerr (accionista de una de las empresas de capital riesgo que invirtieron en Netscape) valían 256 millones, y las de Marc Andreessen 58 millones. La valoración de Netscape llegaría a un pico de 7.000 millones de dólares (174$ por acción).

La empresa facturó unos 80 millones de dólares en el primer año de su funcionamiento, llegando a una facturación máxima de unos 500 millones de dólares en 1997, el mismo año en que alcanzó la cifra de un millón de servidores vendidos.

Netscape no pudo resistir la competencia de Microsoft, que después de un período de indiferencia inicial reorientó radicalmente su estrategia al respecto de Internet (“Embrace and Extend the Internet, en palabras de Bill Gates), integrando el navegador Explorer en Windows.

Con estos antecedentes, y los que podáis reunir por vuestra cuenta, la cuestión sobre la que os propongo reflexionar es: “¿De cuántas formas puede verse Netscape como un ‘aplanador’? ¿Cuál os parece la más importante?

Podemos ser más concretos. Comentando el ‘aplanador #1’ (la caída del muro de Berlín, comentábamos que su efecto más importante era que la caída de un símbolo como el muro propició un “cambio de mentalidad”. Pues bien, ¿en qué aspectos la historia de Netscape propició también un cambio de mentalidad?

Creo que hay varios:

- Un producto innovador. Dicen que las innovaciones más radicales tienden a aparecer en la intersección entre especialidades. Netscape tendió un puente entre Internet y los PCs. La conexión a Internet pasó a ser una de las aplicaciones más interesantes de los PCs. Algo que ni los inventores de Internet ni los del PC habían contemplado.

- La creación de un mercado. Como era fácil conectarse a Internet con Netscape, mucha más gente empezó a conectarse a Internet, lo que a su vez motivó a muchos a ofrecer nuevos servicios sobre Internet. Dicen que lo que diferencia a una innovación real de un invento es que la primera genera cambios de comportamiento. No discutiríamos pues que Netscape contribuyó a una innovación sustancial: Centenares de millones de personas se convirtieron en usuarios de Internet en casa, y en las empresas. Recordad que, en cierta medida, Netscape también inventó la Intranet para la empresa.